半導体不足が引き起こす企業の体力弱体化

公開:2022/2/16

半導体不足が引き起こす企業の体力弱体化

世界の多くの企業が半導体不足に苦しめられている。

今や、半導体を使用していない機器を探すのが難しいほど、いろいろな製品に使

用されている半導体だが、需要を満たせない状況が長く続くと、機器生産数減に伴

う売上・利益の減少のみならず、企業の体力を極端に弱体化させる恐れがあるの

で、製造業各社は早期に対応策を検討・実行する必要がある。

古い話だが、筆者が社会人になった1984年にも半導体不足が起きた。

筆者が就職した会社は、半導体の開発製造だけでなく、半導体を多用した電子機

器の開発製造も行っていたため、両方の事業に悪影響が生じたことを覚えている。

ただ、この時の半導体不足はメモリが中心だったので、今よりも企業の業績に与

える影響は限定的なのかもしれないが、当時としては大きな経営課題と認識され、

様々な改善策を検討・実行した。

今回は、被害が大きかった機器製造事業に対する影響について紹介したい。

半導体不足により、電子機器の製造は当初の生産計画に対して大きく遅延した。

メモリ以外の部品はほぼ揃っているのに、製造ラインはストップしたままだ。そ

して、メモリが届いたら一気に製造ラインを動かすという生産状況が1年以上続い

た。

その結果、何が起こったか?

最も影響が大きかったのは、『財務体質の弱体化=有利子負債の大幅増』で

ある。 当時から、事業部単位にP/L(損益計算書)とB/S(貸借対照表)

を作成し、業績評価を行っていた企業なので、半導体を必要とする機器を製造す

るすべての事業部の資金繰りが悪化し、B/S科目である社内借入金が爆発的に

増加した結果、当然のことながら全社の有利子負債が過去に例がない程に増加し

たことを明確に把握することができた。

経理部門で、情報処理機器事業の管理を担当していた筆者は、直ちに財務体質悪

化の要因を調査した。その結果、急激な資金繰り悪化には、複数の事象が影響して

いることが解った。

資金繰り悪化のからくり

半導体不足により、電子機器事業の資金繰りが悪化したのは、以下のような要因

によることが解った。

➀メモリ以外の部品は当初の生産計画に合わせて調達していたが、結果的に製造

開始日よりもかなり前倒しの納入になったことに伴う期間収支(=月単位・半

年単位など業績管理期間中の資金繰り、以下同じ)の悪化

➁メモリの調達量を生産計画に対して大幅に増加させ、政略的に在庫を持つよう

にしたことに伴う期間収支の悪化

➂海外のメモリ調達先を増やし、かつ国内調達先よりも海外調達先への発注量を

増やしたことにより、発注コミットメント時期が製造開始日に対してかなり前

倒しになったことに伴う期間収支の悪化

➃メモリ到着と同時に夜間も工場を動かして集中生産したことにより、製造設備

及び検査機器の能力が追い付かず、その結果製造リードタイムが長くなってし

まったことに伴う期間収支の悪化

➄ ➃の要因により、運送・保管に関しても能力不足となり、その結果販売店・

顧客への製品納入が遅延したことに伴う入金時期の遅れ

➅ ➃の要因により、夜間設備稼働に伴う光熱費・時間外給与・臨時運送費・一

時保管場所の新規借用による賃借料などの経費増に伴う支出増

いかがだろう? 今になって振り返ると、会社全体が電子機器を購入いただく顧

客の要求にできるだけ早く答えられるよう、生産優先の施策(と当時は思って

いた)を矢継ぎ早に実施したことが、資金繰りの悪化(=財務体質の弱体化)を加

速させてしまったのだ。

経理部門に所属していた筆者が最も反省しなければならなかったのは、生産量を

増やすための施策を検討・実行していた電子機器製造事業部門の経営責任者に対し

て、財務体質悪化の危険性を察知し、改善策の提案ができなかったことだ。

確かに、このような状況の中では期間収支の悪化(=財務体質の弱体化)を防ぐ

事は難しい。しかしながら、悪化幅を最小限に止める方法を提案する事はできたは

ずだ。

さて、読者の皆さんは、筆者が行うべきだった提案の内容を思い浮かべていただ

けるだろうか?

いま、半導体不足で苦しんでおられる企業の皆さん。既に対応策を検討し、実行

されているのであれば幸いだが、もし後から私と同じような反省をしそうだと感じ

ておられるようだったら、次項以降の解説を参考にしていただきたい。

キーワードは『タイミングとリードタイム』

さて、筆者の反省点を具体的に説明しよう。このからくりが理解できれば、半導

体不足などの課題が生じていない平常時にも実施すべき『財務改質健全化』に向け

た取り組みの内容を具体化することができるので、是非参考にしていただきたい。

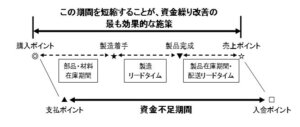

まずは、資金繰りの基本的な考え方を整理しよう。

製品を生産するために必要な資材を購入したら、その代金を支払う義務が生じる。

完成した製品を販売したら、その代金を受け取る権利が生じる。

しかし、資材購入のタイミングと製品販売のタイミングは、当然のことながら同

時ではない。資材購入後、製造開始までに倉庫等で保管しておく時間があるし、さ

らに製品を製造・検査する時間、完成した製品を保管・配送する時間がある。

この時間差が支払と入金のタイミングの差を生じさせる。この差が、企業の資金

不足を生じさせる期間となる。

では、事業活動で生じるこの資金不足を最少化するにはどうすればよいだろう。

上記の図と似たような図だが、ひとつの製品を作るために必要な資材を分解し、

それぞれの支払タイミングと支払額が解るようにしてみた。

上記図の<資金の動き>に記した2つの矢印は、『支払と入金のタイミング

の差』と『支払額と入金額の差』を示している。

既にお解りの事と思うが、資金不足をで きるだけ最少化するには、➀支払と入金

の差を短くする ➁支払額をできるだけ少なくする という2つの施策を実行すれ

ばよい。

注意してほしいのは、資金不足最少化の解決策が、『支払のタイミングの先延ば

しまたは入金タイミングの早期化』ではない。新しい仕入先・得意 先と売買契約を

新規に締結する時は考慮することが可能かもしれないが、既に取引を行っている仕

入先・得意先に対するこの要求は、実現性がほぼゼロである。

では、もう少し資金不足最少化のための施策が解るように、説明しよう。

➀支払と入金のタイミングを短くするには、次の施策が有効である。

・資材は、できるだけ製造着手ポイントに近い時点で購入する

⇒トヨタ生産方式における ”ジャストインタイム” の考え方

⇒具体的な施策としては、調達リードタイムの短縮・製造に必要な量の購

入・製造品質の向上による無駄な購入の撲滅・海外調達の極少化 など

・製品製造期間をできるだけ短くする

⇒製造リードタイムの短縮・製造工程の削減・部品点数の削減・製造品質

の向上による製造ライン上での修理時間撲滅 など

・製品は必要な量(=売れる量)しか作らない

⇒工場から得意先への直送・配送リードタイムの短縮・製品保管倉庫の廃

止・梱包方法の改善による空気輸送量の削減 など

➁支払額をできるだけ少なくするには、次の施策が有効である。

・資材調達価格の低減(注:決してまとめ買いはしないこと)

・使用する部品点数の削減

・製造仕損の撲滅

・受入検査の充実による不良部品の撲滅 など

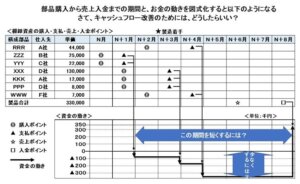

在庫管理は、目で見える範囲だけではいけない

さて、資金不足最少化のための基本的な考え方が解ったところで、半導体入手困

難な状況の中で、企業が注意すべき点が何かを理解いただけただろうか?

【会社の期間収支(資金繰り)の悪化を助長する行動】

・不足している半導体が到着したら、すぐに製造に着手できるように他の部品を

先に調達しておく

・次にいつ届くかわからないので、不足している半導体を必要以上に発注する

・不足している半導体の調達先を増やす。特に、海外の調達先を増やす

・部品買い過ぎに伴い製品在庫が増えてしまい、値引き・再検査・改造を行わな

いと売れなくなる

ここまでの説明は、事業活動一片を切り取って解説したので解りやすかったと思

うが、日常の事業活動ではこのような状態が幾重にも重なって発生しているため、

異常を発見するのが非常に難しい。

では、どうするか?

最も有効な手段は、『棚卸資産保有量の妥当性』と『各種リードタイム』をしっ

かりとチェック体制を整えることだ。資金繰りの悪化を防止するには、『売れる量

=製造する量=調達する量』を守ると同時に、『最適な調達タイミング』を守るこ

とが必要だ。

まず、『棚卸資産保有量の妥当性』と『各種リードタイム』について解説する。

これを管理の視点で考えると、販売予定量に対する製品保有日数・製造ライン各

工程のリードタイム・資材保有日数を品番単位に算出し、その結果がひとつ前の工

程のリードタイムを超えていないかをチェックするのである。

言い換えると、製造リードタイム以上の製品在庫はいらない、前の工程の製造リ

ードタイム以上の工程在庫はならない、調達リードタイム以上の資材在庫入ら

ない、これらが実現できると工場の中にある安全在庫を含む棚卸資産の量が最少に

なる。

これとともに、購買部門・生産技術部門・設計部門。物流部門の方々が一丸とな

って、それぞれの責任分野のリードタイムを短縮する活動を繰り返し実行する。

こうすることで、会社全体の棚卸資産の量がさらに減るだろう。

次に、『最適な調達タイミング』について解説する。

筆者が経理部門に在籍していた頃は、海外取引先からの資材調達は指定納期日か

ら遡って4ヶ月前に発注量・価格ともFIXするのが常識だった。しかし、昨今の

半導体不足で、今や最長納期が99週(≒2年<2022.2.13日本経済新聞朝刊>)

に達するものもあるというから驚きだ。

調達リードタイムがこんなに長いと、発注した資材が届く前の間に何回生産計画

の見直しがあるだろう。最悪の場合は、資材が届いた時点で、その資材を必要とす

る製品が生産終了になっている可能性もある。事実、筆者も納品された億円単位の

部品を1つも使用することなく、数ケ月後に廃棄するという経験をしたことがある。

ということを考えると、供給不足となっている半導体のみならず、外部から調達

している全ての資材を対象に、製造着手のタイミングで資材が向上に届くようにす

るにはどうしたらよいか? について、関係者全員の共通認識の基、行うべき施策

の検討を実施すべきだろう。

最後に、買い方によっても期間収支(=資金繰り)が変わるという事例を紹介し

よう。以下の事例は、弊著『社長に俺が指示しないと動かないのか! と言われま

した』(amazonにて販売中)の『第二部 活動の本質が理解できる棚卸資産

管理』に掲載しているものと同じ内容です。

◆仕入先から「3ヶ月分まとめ買いすると、1ヶ月あたり10を値引きする」と

言う提案があった。さて、あなたは利益を選ぶ? 資金繰りを選ぶ?

-300x190.jpg)

-300x196.jpg)

-

2024.1.24

成長のカギは人財育成 -

2023.3.30

経営指標改善のためにやるべきことは? -

2022.2.16

半導体不足が引き起こす企業の体力弱体化 -

2021.12.13

当社でもDXを始めたい。でも、どうすれば??? -

2021.8.6

機動的原価計算・原価管理 -

2021.6.27

社長から俺が指示しないと動かないのか!と言われました -

2021.4.22

社長から経営状況が視えないと言われました -

2019.11.19

経営の視える化を考える -

2019.2.28

現場が自発的に動き出す『経営管理』 -

2019.2.28

責任が明確になる『経営管理』