経営指標改善のためにやるべきことは?

公開:2023/3/30

経営指標は強力な対外的アピールツール

今年の春闘は、政府主導ながらも、多くの企業の現在及び将来の従業員にとっ

て、とても喜ばしい結果となった。

「スーパースターである長嶋さん・王さんが、安い年俸で契約を更改してきたの

で、若手の給与がなかなか上がらなかった」というのは、数十年前に耳にした話だ

が、多くの日本人選手がMLBで活躍するようになってから、日本のプロ野球選手

の中にも億を超える年俸の選手が増えてきた。

しかし、プロ野球選手も、サッカー選手も、サラリーマンも、まだまだ欧米の水

準と比較すると薄給である。

それは何故か? 欧米の企業と比較して日本企業の儲けがあまりにも少ないから

だ。単に儲けが少ないというだけでなく、企業自体の体力(=財務基盤)の弱さが

目立つ。そのため、日本企業は、本年度以降益々稼ぐ力・財務体質を強化する施策

を積極的に推進しなければ、今年の春闘の結果が数年後には払いのけることもでき

ないほどの重しに変わってしまう。

事業を成長させ、経営基盤を強化するためには、多くの資金が必要だ。それを自

身の事業活動の中で稼ぎ出せればよいが、現時点では多くの企業が投資家に頼らね

ばならない。その多くは、海外の投資家だろう。

海外の投資家に、保有する資金を日本市場に投下してもらうためには、日本企業

の経営者は、経営方針や事業の成長・拡大に向けた具体的施策を解りやすく説明す

るとともに、活動の成果を容易に確認できるようにしなければならない。その最適

な手段が、世界共通語である”経営指標”だ。

現在の財務諸表、経営者の方針、指標に対する目標といった情報さえあれば、プ

ロの投資家達は、本当に実現可能なのかを容易に読み解いてくれる。それを恐いと

感じるか、それとも有効な武器と感じるかは、経営者の力量の差であろう。

その意味で、”経営指標”は強力な対外的アピールツールだと言える。

目指すは利益拡大?

日本企業は、欧米の企業と比較して稼ぐ力が弱いと言われる。よって、経営者は

より多くの利益を得るための施策を考え、実行しようとする。

これは、私の勝手な思いかもしれないが、稼ぐ力の強化は二番目に行うことだ。

優先すべきは、企業の体力を強化するための体質改善である。ここで言う企業の体

力強化とは、財務体質の強化に他ならない。

もし、現在の事業プロセスに事業遂行によって獲得した資金が蓄積されにくい原

因因子があるとすれば、まずはこれを改善して手元資金を可能な限り増やし、稼ぐ

力の強化や新規事業への進出、人への投資などに積極的に投下する。

「体質改善の効果が出るまでの時間が惜しいので、資金が必要なら手っ取り早く

増資・社債発行・銀行からの借入などの手段を講じた方が良い」という声が聞こえ

そうだが、これをやってしまうと稼いだ資金の多くは資金提供者に流れてしまい、

自社の体力は益々弱体化するだけだ。

財務体質改善のための取り組むべき施策は、貸借対照表(バランスシート)の借

方<左側>を可能な限りスリムにすることだ。その上で稼ぐ力を強化すれば、確実

に経営指標は改善する。

この理屈が腹落ちしない方は、皆さんの会社で使用している経営指標の算定式を

因数分解(デュポンシステム)して、指標を改善させるにはどうすればよいかを考

えてみると解りやすい。

もし、それが面倒だと思う方は、弊著「社長から 経営指標を使って元気にする

ぞ!と言われました」の第二章・第三章を参照いただけると、前述の理屈が容易に

理解できると思う。

これが理解できたら、さてあなたの会社では次にどのような行動を取ればよいだ

ろうか?

製造業における財務体質の改善の鍵はリードタイムの短縮

製造業における資金が蓄積されにくい最大の原因因子は、棚卸資産のコントロー

ルのまずさにある。何故ならば、資材の調達という行為が製造業にとって最大の資

金流出活動だからだ。

しかしながら、資材調達を資金管理の目で視る人は少ない。多くは、生産計画に

対して必要なものが必要な時に確実に用意できるかだけを気にしている。特に、世

界的な半導体不足が続いている状況下では、製造ラインをできるだけ止めないよう

にするという意識が強くなってしまうのも無理はない。

でも、企業経営にとって最も大切なのは資金繰りである。だから、調達・在庫管

理・製造および製品設計といった棚卸資産のコントロールに直接影響を及ぼす業務

に携わる方々は、自分たちの仕事のやり方次第で会社の資金が大きく動くことをし

っかりと理解した上で、事業活動の中で自身が取るべき行動を再認識する必要があ

る。

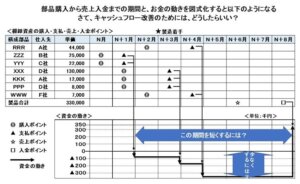

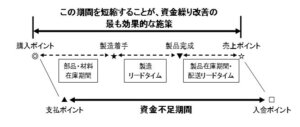

上および下の図は、過去のコラムや弊著に何度も登場したものだが、棚卸資

産と資金の動きを関連付けたものである。

上の図の中で、「稼ぐ力の強化」は縦の矢印の幅を短くすることを意味する。

それに対して「財務体質の強化」は横の矢印を短くすることを意味する。

また、両方の図から、この横の矢印が「リードタイム」を表していることに

気づいていただけただろうか?

製造業にとって「財務体質の強化」は各種リードタイムの短縮活動によっ

て実現するのだ。この考え方は、どのような経済状況下であっても不変である。

リードタイム短縮によってバランスシートがスリム化する理屈とは?

会計知識の有無に関わらず、皆さんは自社のバランスシートを見たことがある

だろうか?

バランスシートの左側<借方>は、企業が獲得した資金を使って取得した資産

が書いてある。それに対して右側<貸方>は、その資金の獲得方法が書いてある。

バランスシートなので、左右の合計額は同額だ。

バランスシートがスリムになるとは、左側<借方>を極力少なくすることを言

い、そのコントロールの対象が棚卸資産である。棚卸資産を減らすには必要以上

に調達しないとが必要なので、その活動を行った結果、調達に必要な資金が以前

よりも少なくて済むことになる。これによって、バランスシートの右側<貸方>

もスリムになる。

もし、この活動を行う前と行った後の製品販売量や獲得した利益が変わってい

なければ、バランスシートがスリムになった分だけ会社に資金が蓄えられたこと

になる。この状況を指して「財務体質が強化された」という。

前述の通り、以前と利益額が変わっていないので、稼ぐ力は強化されていない。

その状況でも財務体質は確実に強化できた。

棚卸資産を圧縮に当たっては、ひとつの重要な定義がある。それは『ひとつ前

の工程のリードタイム以上の在庫を持つ必要はない』という定義である。例えば、

調達リードタイム(=発注から納期までの期間)が7日の部品があるとする。万

一に備えて安全在庫を持つとしても、部品倉庫には最大で7日分の生産量に相当

する在庫があれば良い。足りなくなったら追加発注すれば7日後には入荷される

のだから。

この定義に基づくと、リードタイムを短縮すれば、短縮した分だけ保有してお

かねばならない棚卸資産の量が減る。ということは、この分だけ調達量が減るの

だ。

もし、前述の部品と同じ性能を持つ部品を調達リードタイム5日で供給してく

れるサプライヤーが現れたらどうすだろう? 私なら、即座に調達先を変更する。

部品在庫が2日分も減るからだ。この理屈は、工場内の各製造工程の製造リード

タイムや完成品の配送リードタイムにも当てはまる。

稼ぐ力を1%改善するよりも、リードタイムを短縮する方が、効果金額がはる

かに大きいと思いませんか?

-

2024.1.24

成長のカギは人財育成 -

2023.3.30

経営指標改善のためにやるべきことは? -

2022.2.16

半導体不足が引き起こす企業の体力弱体化 -

2021.12.13

当社でもDXを始めたい。でも、どうすれば??? -

2021.8.6

機動的原価計算・原価管理 -

2021.6.27

社長から俺が指示しないと動かないのか!と言われました -

2021.4.22

社長から経営状況が視えないと言われました -

2019.11.19

経営の視える化を考える -

2019.2.28

現場が自発的に動き出す『経営管理』 -

2019.2.28

責任が明確になる『経営管理』