経営の視える化を考える

公開:2019/11/19

視える化(=経営管理)の整備を意識し始めるのはいつ?

唐突な質問ですが、何のために視える化(=経営管理)の環境整備を行うのでしょう?それは、事業遂行上の意思決定に不可欠な事実を把握するためです。

これが目的だとすると、視える化(=経営管理)の環境整備は規模に関係なく、どの会社でも必須の活動と言えます。ただし、視える化(=経営管理)の手法は、会社の規模・事業内容・事業遂行プロセスの違いなど、様々な要因で異なります。

特に、多額の費用と維持運営体制の維持が必要となる『システムの活用』については、それを手段として活用するタイミングが会社によって異なると考えています。私が考えるそのステップを簡単に紹介しましょう。

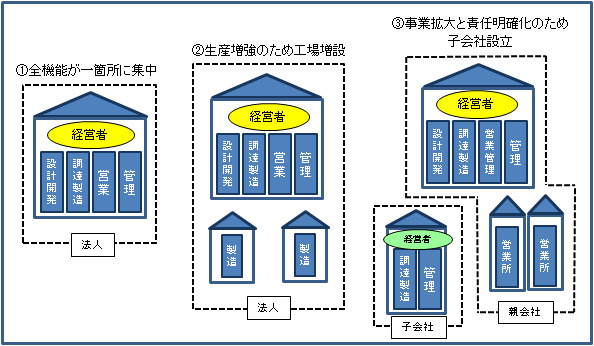

以下の図1を参照ください。

事業遂行環境の違い あるいは 規模の違い とも読み取れる図ですが、この3つのパターンによって視える化(=経営管理)の手法が異なります。前提条件として、どのパターンでも生産活動に必要なシステムと財務会計システムは、整備済みとします。

①のような事業遂行環境の場合、経営者 あるいは 管理者は、必要なタイミングで事業を遂行する現場に足を運び、事業活動の状況を直接見たり聞いたりすることで情報を収集することができます。ここで得た情報と、経理部門から提供される会計情報を照合することで、多くの管理ニーズを満たすことができるでしょう。まさに、『現場主義』の経営管理を実践できる環境です。

このような事業遂行環境下では、視える化(=経営管理)のポイントやタイミング、『異常』を判断する基準などは経営者・管理者個人のノウハウとして保持されていれば、敢えて考え方や手法を明確にする必要はないかもしれないですね。

②は、①と同様に事業を遂行する全ての機能が、ひとりの経営者の直属組織として位置付けられていますが、事業の拡大に伴って製造機能が物理的に遠方に配置された状態を表しています。この場合、経営者 あるいは 本社にいる管理者は、必要なタイミングで生産現場を訪問することが難しくなります。反対に、製造工場の責任者も、本社に廃止された組織が行う事業活動の情報を取得することが難しくなります。そのため、定期的な会議を開催したり、必要に応じて電子メールや電話で会話することで情報を集めることが必要になります。

そのため、情報を収集したいと思っている人は、得られる情報から課題を認識したり、既に発生している課題に対する解決策を具体化できるように、質問するポイントや質問内容を考えるようになるでしょう。この思考が始まるタイミングが、視える化(=経営管理)手法の整備の必要性を意識し始めるポイントだと思います。

③は、さらに事業の規模が拡大し、一部の事業遂行機能に対する権限を別の経営者に委譲する状態(=子会社の設立)を表しています。

このような事業遂行プロセスになると、本社の経営者は子会社の事業遂行状況に関する情報を益々取得しにくくなるでしょう。極端かもしれませんが、定期的に開催する業績管理会議が唯一の情報収集の場になるかもしれません。

そうなると、業績報告資料に何を記載するのか? 定例報告以外に非定例で報告させる事項は必要ないか? 業績管理会議のタイミングに寄らず収集すべき情報はないか?

など、視える化(=経営管理)を否応なく体系化する必要が発生します。

また、① ②はひとつの法人で事業が完結しているので、事業の遂行に伴って生成される全ての情報が自社のシステムに投入・保持されているので、その情報を活用した管理会計情報を必要なタイミングで取得することができるのですが、③の場合は事業活動の詳細情報の一部を必要なタイミング自由に活用することができなくなります。連結管理会計や連結経営分析を行う上で、こうした詳細情報が必須だということになれば、情報収集・加工を行うためのシステムの構築が必要になってきます。

多過ぎる情報は、非効率さを発生させたり、意思決定を遅らせる原因になることもあります。事業の特性に合わせ、ポイントをついた効果的な視える化(=経営管理)の具体策は、『事業遂行上の意思決定に不可欠な情報の内容と取得タイミングの見極め』について、日々考え そして 取捨選択する活動から生まれるものだと考えます。

誰に、何を、どこまで視えるようにすればよいのか?

図2は、理想的な視える化(=経営管理)の体系を図にしたものです。

図の中にある矢羽は、製造業における商品企画、設計・開発、調達・製造、営業、

保守サービスといった機能を表しています。

これらの機能は、一般的に組織として体系化され、それぞれの機能毎に責任者を

配置します。事業は、これらの機能の密な連携で成り立っています。

また、企業によっては、複数の異なる事業を運営している場合があり、この図で

はそれをSBU(Strategic Business Unit)と表示しています。一般的に

は、SBUごとに事業を統括する責任者が任命されており、事業全体の戦略立案

とそれを実現するための機能毎の目標を設定し、機能責任者に指示します。

コンサルティング活動の中で第一のチェックポイントは『事業責任 と 機能責

任が明確になっているか?』という点です。チェックポイントになっていること

から解るように、これが不明確な企業が多いと認識しています。特に、規模の大

きな企業で積極的に分社化を進めた際に、本当は一部の機能遂行権限を委譲した

だけなのに、事業遂行に関わる意思決定まで委譲したように勘違いしているケー

スに何度も遭遇しています。

特に、重要視しなければならないのは、この勘違いによって『事業責任者不在の

状態』になっていることに、誰も気づいていないケースです。

事業責任者 および 機能責任者は、自らの責任範囲の中で、計画したことがき

ちんと遂行できているかを確認する必要があります。その意味で、視える化の

環境整備が必須となります。

事業責任者は、自身が管轄する事業全体を俯瞰して、立案した事業戦略の遂行状

況を確認するとともに、各機能に対して指示した目標の達成状況を確認する必要

があるという点で、広範囲に亘る情報の収集および分析を行うニーズがあると思

います。特に、事業資源はお客様との接点に当たる部分に集中させるべきで、そ

の意味で各機能の活動の向かう先がお客様に集中しているかという観点でのチェ

ックも、事業責任者の役割と言えます。

それに対して機能責任者は、事業責任者から指示のあった目標を達成するだけで

なく、担当する機能分担の範囲内でさらなる改善を行う役割を負うという意味で、

事業責任者よりも範囲は狭いものの、詳細な情報の収集と分析を行うニーズがあ

ると思います。事業責任者にとって最も難しい事柄は、異なる事業を同時に運営

し、時には複数の事業責任者から異なる指示が来たり、自身が抱えるリソースだ

けでは消化しきれない活動要請を受けたりすることに対して、常にそのタイミン

グで最適な解を見つけて実行するという、迅速な意思決定が求められる点にあり

ます。そのために、必要な情報の収集に当たっては、事業責任者が必要とするタ

イミングよりもかなり高いスピード感が求められるだろうと思います。

以上のように、それぞれの役割と権限に応じて、求める情報の内容が変わってく

るのです。

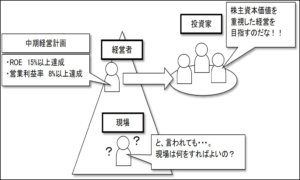

単に、視えるようになるだけで良いのか?

『視える化(=経営管理)手法の整備を意識し始めるのはいつ?』で述べたよ

う に、多過ぎる情報は非効率さを生んだり、意思決定を遅らせる原因になること

もあり ます。ただ単に、実績が羅列されているだけの報告では、報告を受けた側

が実績の良否 を正しく判断することができません。その実績情報を 事業遂行関

係者で共有した場合、 受け取った人によって判断が異なるようでは視える化の意

味がないので、報告の際には ものさしとなるべき目標値なり予算値などの基準と

なる情報が必要になります。

事業責任者は、事業戦略を立案して機能責任者に通達するとともに、これを達

成 するための各機能の役割と目標を指示します。これを受け取った機能責任者

は、目標達 成のための具体的な施策を明確にするとともに、現場レベルの実行目

標を策定しなけれ ばなりません。何故ならば、事業責任者が設定する目標は、企

業外部のステークホル ダーにも通用するように、売上高(あるいは成長率)・営

業利益(あるいは利益率)・ 経常利益(あるいは利益率)・棚卸資産残高・有利

子負債残高といった、一般的な経営 指標に対して設定することが多いと思います。

しかし、このような情報では、各機能責 任者の配下で活動する現場の作業者は、

自分たちが何をすれば目標を達成できるのかが 解りません。目的と手段をきちん

と理解できなければ、目標を達成できる可能性がぐっ と低くなってしまうことは

確実でしょう。

では、事業責任者から目標を指示された機能責任者は、どうすればよいのでし

ょうか? 棚卸資産管理を例題として下記に示す図3でその内容を説明しましょう。

棚卸資産残高の目標を現場レベルの活動にブレークダウンするには、まず棚卸

資産がどこにどれだけあるかを明確にします。保管場所別・品番別に把握した製

品・部 品・材料等の在 庫数・在庫残高には、それぞれ棚卸管理責任者が割り当

てられている ことが前提です。

しかし、この情報だけでは、保有量の妥当性を判断することができません。そ

のた めに、在庫数・在庫残高を保有日数や回転率に置き換えて、消費予定時期や

売上に結 びつく時期を 明確にすることで、持ち過ぎや作り過ぎを判断できるよ

うにするのです。

私は、事業責任者が示す指標を『結果指標』、機能責任者が現場レベルの活動

にブレークダウンした指標を『管理指標』と呼んでいます。できる事なら、事業

責任者は 『管理指標』を意識して『結果指標』に対する目標を設定していただき

たいと思って います。そうするこ とにより、経営者と現場がより密接な関係を

保つことができると 同時に、現場が常に高いモ チベーションを持って日々の事

業活動を遂行することにつ ながると確信します。これによって、会社の活力で

ある従業員の活き活き度となって 現れることでしょう。

現場が自発的に動き出すようになる視える化とは?

『単に、視えるようになるだけで良いか?』の発展型についての話をしましょ

う。最も理想的な視える化(=経営管理)の環境は、経営者・管理者の指示がな

くと も、現場の担当者が自部門の活動実績の良否を判断し、もし目標を達成して

いなかっ た場合には自発的な改善活動が始まるような運用が、日常の業務の中に

組み込まれる ことだと考えています。そのためには、現場レベルの活動にブレー

クダウンされた目 標と実績をタイムリーに現場の管理者・担当者へ提供する仕組

みが必要になります。

ここで、”タイムリー”と書いたのは、管理する項目によって、実績把握のタイ

ミング やサイクルが異なるためです。売上は、毎日実績が把握できれば改善活動

の着手時期 も早くなるでしょう。しかし、経費や棚卸は毎日実績を把握しても良

否の判断すらで きないことから、ご理解いただけるだろうと思います。

では、棚卸資産管理を例題にして、理想的な視える化(=経営管理)の環境を

紹介 しましょう。まずは、下記図4を参照ください。

棚卸資産の管理と言えば、一般的には月末の勘定科目別残高の報告をイメージ

するでしょう。複数の事業を行っている企業では、これに事業や製品の区分を加

えて残高 を把握することもあると思います。ただ、この情報だけでは、残高の水

準が良いのか、 悪いのかを判断することができません。そこで、棚卸資産の状態

を示したり、保有日 数換算を行うことで、残高の妥当性を確認できる問題指摘型

の報告に変わります。ここまでは、『単に、視えるようになるだけでよいのか?』

に記載した内容です。

では、これを踏まえて下記図5を参照ください。

保管場所別・品番別在庫数を基礎情報として、これを状態別に分類・区分した

り、保有日数に置き換えるのは非常に大変な作業です。棚卸資産は、日々の生産

活動に伴って常に増減しているので、これを手作業で行うことはタイムリー性の

ない報告書を作成することになります。状態別の分類・区分や保有日数への換算

は、ルールさえ明確に定義すれば単純な作業なので、コンピュータが最も得意と

する作業です。

そこで、 販売計画の見直しや生産計画の見直しが行われる度に、その時点の

棚卸残高の状態や 保有日数を算出し、その結果を経営者を含めた棚卸資産管理

関係者に自動配信する仕 組みが構築できれば、システムが異常を教えてくれる

提案型棚卸資産管理の環境が出来上がります。

こうした工夫が経営のスピードアップにつながり、牽いては活力のある企業体

質を生み出す原動力となる事でしょう。

-

2024.1.24

成長のカギは人財育成 -

2023.3.30

経営指標改善のためにやるべきことは? -

2022.2.16

半導体不足が引き起こす企業の体力弱体化 -

2021.12.13

当社でもDXを始めたい。でも、どうすれば??? -

2021.8.6

機動的原価計算・原価管理 -

2021.6.27

社長から俺が指示しないと動かないのか!と言われました -

2021.4.22

社長から経営状況が視えないと言われました -

2019.11.19

経営の視える化を考える -

2019.2.28

現場が自発的に動き出す『経営管理』 -

2019.2.28

責任が明確になる『経営管理』